ضريبة عالمية: الركيزة الثانية لتحقيق العدالة الضريبية

الركيزه الثانية ...................... جهود منظمة التعاون الأقتصادي والتنمية لتحقيق العدالة الضريبية وأثرها علي معيار المحاسبة الدولي ضرائب الدخل IAS12

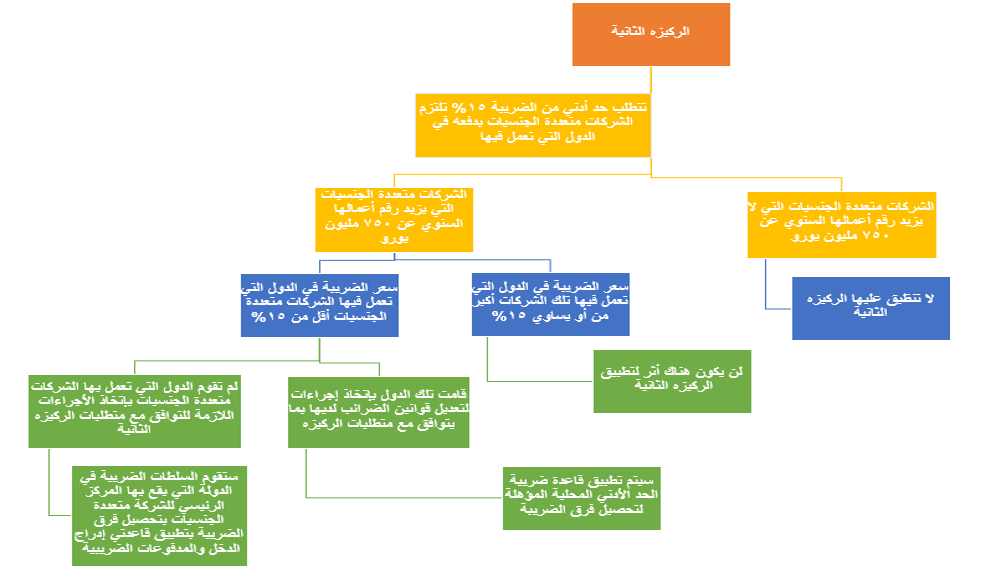

أصدرت منظمة التعاون الإقتصادي والتنمية OECD نموذج الركيزه الثانية في ديسمبر 2021 والتي تهدف من خلالة الي معالجة التحديات الناتجه عن رقمنة الأقتصاد والتي تم الموافقه عليها من اكثر من 135 دولة تمثل 90% من الناتج العالمي ، وذلك بهدف تحقيق قدر من العدالة الضريبية للدول النامية التي تعمل بها الشركات متعددة الجنسيات وذلك من خلال وضع حد أدني من الضرائب تلتزم الشركات بسداده للدول التي تعمل بها وذلك بالنسبة لإيراداتها التي تحققها من تلك الدول ، ويمثل هذا الحد الأدني 15% من ارباح الشركات التي تحققها في تلك الدول ، وقد حددت الركيزه الثانية نطاق تطبيقها علي الشركات متعددة الجنسيات حيث اوضحت انها تنطبق فقط علي الشركات التي تزيد مجموع ايراداتها السنوية المجمعه عن 750 مليون يورو، وقد تضمنت الركيزه اربعة قواعد لتحقيق العدالة الضريبيه كما يلي :-

- قاعدة الخضوع للضريبة . والتي من خلال يتم احتساب معدل فوائد لايقل عن 9% بالنسبة للتعاملات مع الأطراف ذوي علاقة والتي لا تتضمن احتساب فوائد عليها .

- قاعدة ضريبة الحد الأدني المحلية المؤهلة (QDMTT).

- قاعدة إدراج الدخل (IIR).

- قاعدة المدفوعات الضريبية (UTPR).

الخطوات التي سيتم من خلالها تطبيق الثلاث قواعد الأخيره علي الشركات متعددة الجنسيات التي تنطبق عليها الركيزه الثانية

ويتطلب تطبيق الركيزه الثانية من السلطات الضريبية في كل دولة تعديل قوانين الضرائب لديها بما يتماشي مع متطلبات الركيزه الثانية ، وحتي الأن لا يوجد سوي دولتين فقط في منطقة الشرق الأوسط هما من بدأو في إتخاذ إجراءات تطبيق متطلبات الركيزه الثانية هما قطر والأمارات العربية المتحدة.

وبالنسبة لجمهورية مصر العربية مطلوب من القائمين علي أمر الضرائب بها إتخاذ الأجراءات الضرورية لتعديل قانون الضرائب علي الدخل بما يتماشي مع متطلبات الركيزه الثانية نظراً للفوائد التي ستعود علي الأقتصاد من ذلك ، فبالرغم من أن سعر الضريبة علي دخل الشركات في مصر هو 22.5% وهو أعلي من الحد الأدني للضريبة الذي تطلبة الركيزه الثانية وهو 15% ، فإن هناك بعض الشركات متعددة الجنسيات التي تعمل في المناطق الحره والتي تخضع لضريبة الدخل بسعر 0% ، وكذلك الشركات التي تعمل في المناطق الإقتصادية ذات الطبيعة الخاصة والتي تخضع للضريبة بسعر 10%.

تعديل معيار المحاسبة الدولي الخاص بالضرائب علي الدخل IAS 12 بما يتماشي مع متطلبات الركيزة ….

أصدر مجلس معايير المحاسبة الدولية في 23 مايو 2023 نموذج إصلاح الضرائب الدولية- الركيزة الثانية الإيضاحات International Tax Reform – Pillar Two Disclosures والذي تم من خلالة تعديل معيار المحاسبة الدولي رقم 12 والخاص بالضرائب علي الدخل وذلك بهدف :-

- تقديم الدعم في الوقت المناسب بالنسبة للشركات التي سوف تتأثر بتطبيق الركيزه الثانية.

- تجنب التفسيرات المختلفه عن تطبيق متطلبات الركيزه الثانية.

- تحسين جودة المعلومات التي يتم تقديمها لمستخدمي القوائم المالية قبل وبعد تطبيق الركيزه الثانية.

نصت تعديلات المعيار سالفة الذكر علي وجود إعفاء ضروري ومؤقت لأثر تطبيق الركيزه الثانية علي الأصول والالتزامات الضريبية المؤجلة للشركات سواء من حيث الإعتراف أو الأفصاح عن ذلك الأثر ، مع ضرورة إفصاح تلك الشركات بقوائمها المالية السنوية للفترات التي تبدأ في أو بعد 1 يناير 2023 عن قيامها بتطبيق ذلك الأعفاء الضروري المؤقت الذي يتطلبه المعيار .

هذا ولم تتضمن التعديلات ضرورة الأفصاح عن أثر تطبيق الركيزه الثانية علي القوائم المالية الدورية للفترات التي تنتهي في أو قبل 31 ديسمبر 2023 .

وقد تضمنت التعديلات ضرورة إفصاح الشركات عن المعلومات الأخري الكمية والنوعية التي تؤثر علي القوائم المالية غير تلك المتعلقة بالضرائب المؤجلة والناتجة عن تطبيق متطلبات الركيزه الثانية وذلك بالنسبة للقوائم المالية السنوية للفترات التي تبدأ في أو بعد 1 يناير 2023، وتتضمن تلك المعلومات التي تتطلب تعديلات المعيار الإفصاح عنها أثر تطبيق الركيزه الثانية علي مصروف الضرائب الجارية للشركات ، وكذلك الإفصاح عن الحالات التي يتم فيها تعديل قوانين الضرائب في بعض الدول التي تعمل فيها مجموعة الشركات متعددة الجنسيات ولكن لم يتم العمل بها حتي تاريخ إعداد القوائم المالية لتلك الشركات ، وذلك حتي يتمكن مستخدمي القوائم المالية لتلك الشركات من تقييم قراراتهم وتقييم الأثر المستقبلي لتطبيق متطلبات الركيزه الثانية ، ومما تجدر الإشارة إلية أن تلك الإفصاحات ضرورية فقط عند تحقيق الشركة لأرباح في الفترات التي تطبق فيها التعديلات الخاصة بالركيزه الثانية.

يجب علي الشركات الخاضعه لمتطلبات الركيزه الثانية عند الإفصاح عن تأثير تلك المتطلبات علي ضرائب الدخل أن توضح بعناية معدل الفائده الفعال التي تم علي أساسة قياس ما أذا كانت هناك ضريبة إضافة Top-up tax سيتم سدادها أم لا ، في حالة ما إذا كان الحد الأدني للضريبة الذي تتطلبه الركيزه (15%) أعلي من ذلك معدل الضرائب الفعال ، كما يجب الإفصاح عن طريقة حسابة ، حيث أن معدل الضرائب الفعال = مصروف ضرائب الدخل / صافي الربح المحاسبي قبل الضرائب .

ومما تجدر الإشارة الية أن مجلس معايير المحاسبة الدولية عند إصداره التعديلات لم يقدم معلومات إضافية للشركات تمكنها من تحديد متي يمكن إعتبار الضرائب الإضافية الناتجة عن تطبيق متطلبات الركيزه الثانية من ضرائب الدخل الخاضعة لمعيار المحاسبة الدولي رقم 12 ضرائب الدخل ، كما لم يطلب من الشركات معالجاتها علي أنها ضرائب دخل ، لذلك ترك للشركات الحكم لتحديد ما إذا كانت تلك الضرائب الإضافية هي ضرائب دخل تخضع للمعيار 12 بناءً علي إعتبارات معينة أم لا ، فإذا إنتهت الشركة أن تلك الضرائب خارج المعيار 12 ، وجب عليها الأفصاح عن ذلك بالقوائم المالية وعن الأسباب التي من أجلها إعتبرت تلك الضرائب خارج المعيار وطريقة عرضها بالقوائم المالية .

قد لا يكون هناك أثر ضريبي لتطبيق متطلبات الركيزه الثانية وذلك بالنسبة لمجموعة الشركات متعددة الجنسيات التي تعمل في دول تطبق معدل ضريبة علي الدخل يزيد أو يساوي 15% ، وفي هذه الحالة يجب علي تلك الشركات أن تفصح عن ذلك بقوائمها المالية المجمعة ، كما قد يكون الأثر الضريبي قليل نسبياً بالنسبة للشركات التي تعمل في دول تطبق معدل ضريبة أقل من 15% ولكنة قريب جداً من ذلك المعدل بحيث تكون الفروق الناتجه عن تطبيق متطلبات الركيزه الثانية ليست ذات أهمية نسبية ، وفي هذه الحالة أيضاً يجب علي تلك الشركات الإفصاح عن ذلك .

في حالة ما إذا لم تستطع الشركات تقديم معلومات كافية وموثوقة بالإيضاحات المتممة بالقوائم المالية عن الأثر الضريبي لتطبيق متطلبات الركيزه الثانية ، ففي هذه الحالة يجب علي تلك الشركات أن تفصح عن ذلك بقوائمها المالية .

وأخيراً إذا كانت الركيزه الثانية لا تنطبق علي مجموعة شركات معينة بحيث أن إجمالي الإيرادات السنوية المجمعة لتلك الشركات أقل من أو يساوي 750 مليون يورو، فيجب علي تلك الشركات الأفصاح عن ذلك بقوائمها المالية.

وبالنسبة لمصر، سوف يكون مطلوباً تعديل معيار المحاسبة المصري رقم 24 ضرائب الدخل بما يتماشي مع تعديلات معيار المحاسبة الدولي ضرائب الدخل IAS24

وفيما يلي رسم توضيحي لكيفية عمل الركيزه الثانية …….